দেশে ব্যাংক খাতে মূলধন ঘাটতি বর্তমানে উদ্বেগজনক পর্যায়ে অবস্থান করছে। ব্যাংকের আর্থিক সক্ষমতা মূল্যায়নের অন্যতম গুরুত্বপূর্ণ সূচক হলো মূলধন পর্যাপ্ততা। এটি নির্ধারণ করে একটি ব্যাংক সম্ভাব্য ঝুঁকি, বিশেষ করে খেলাপি ঋণের মতো আর্থিক চাপ মোকাবিলায় কতটা সক্ষম। মূলধন পর্যাপ্ততা অনুপাত (সিআরএআর) মূলত ব্যাংকের মূলধন ও ঝুঁকিপূর্ণ সম্পদের মধ্যকার অনুপাতকে নির্দেশ করে। আন্তর্জাতিক ব্যাংকিং মানদণ্ড ব্যাসেল-৩ অনুযায়ী বাংলাদেশ ব্যাংক দেশের বাণিজ্যিক ব্যাংকগুলোর এই সূচক পর্যবেক্ষণ করে থাকে। নীতিমালা অনুযায়ী, ব্যাংকগুলোর সিআরএআর কমপক্ষে ১২ দশমিক ৫০ শতাংশ থাকা প্রয়োজন, যাতে আমানতকারীদের অর্থ সুরক্ষিত থাকে এবং ব্যাংক দেউলিয়া হওয়ার ঝুঁকি থেকে রক্ষা পায়। তবে দেশে বিপুল পরিমাণ খেলাপি ঋণের বিপরীতে প্রয়োজনীয় প্রভিশন বা নিরাপত্তা সঞ্চিতি সংরক্ষণ করতে ব্যর্থ হচ্ছে অনেক ব্যাংক।

কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, গত বছরের শেষে দেশের ব্যাংক খাতের গড় মূলধন পর্যাপ্ততা অনুপাত (সিআরএআর) নেমে এসেছে ঋণাত্মক ২ দশমিক ৬৪ শতাংশে। অথচ আন্তর্জাতিকভাবে স্বীকৃত ব্যাসেল-৩ কাঠামো অনুসারে এই হার সর্বনিম্ন ১২ দশমিক ৫০ শতাংশ থাকার কথা। সংশ্লিষ্টদের মতে, কার্যকর অর্থনীতির কোনো দেশের ব্যাংক খাতের গড় মূলধন পর্যাপ্ততা ঋণাত্মক অবস্থায় চলে যাওয়া আধুনিক বিশ্বে অত্যন্ত বিরল ঘটনা। তারা মনে করছেন, এটি দেশের ব্যাংকিং খাতের জন্য গভীর উদ্বেগের ইঙ্গিত বহন করে।

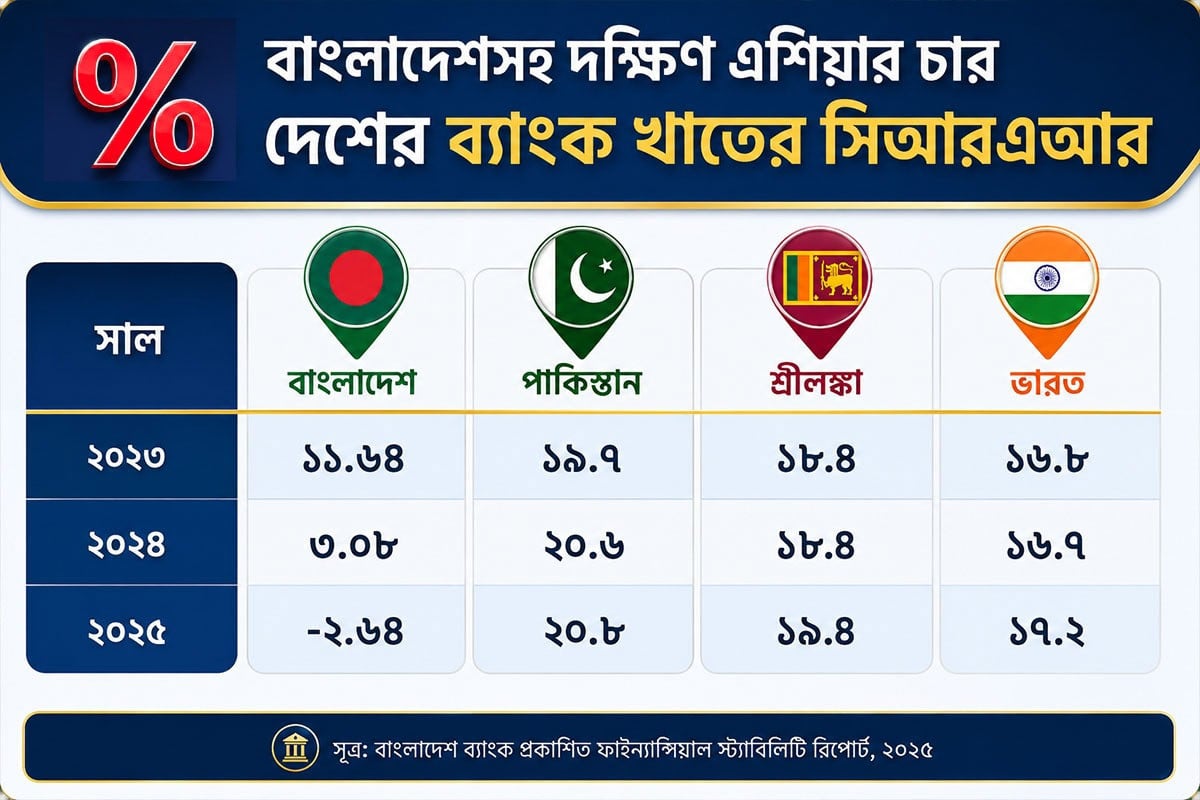

যেখানে আগের চেয়েও শক্তিশালী হয়েছে প্রতিবেশী ভারত, পাকিস্তান ও শ্রীলংকার ব্যাংকগুলো- সেখানে বাংলাদেশের ব্যাংক খাতের মূলধন সক্ষমতা ঋণাত্মক ধারায় চলে গেছে। পাকিস্তানের ব্যাংক খাতে সিআরএআর এখন প্রায় ২১ শতাংশ। আর শ্রীলংকায় ১৯ শতাংশেরও বেশি। প্রতিবেশী ভারতের ব্যাংকগুলোর গড় সিআরএআর ১৭ দশমিক ২০ শতাংশ বলে বাংলাদেশ ব্যাংক প্রকাশিত ফাইন্যান্সিয়াল স্ট্যাবিলিটি রিপোর্ট ২০২৫-এ তুলে ধরা হয়েছে। যদিও মাত্র তিন বছর আগেও অর্থনৈতিকভাবে দেউলিয়াত্বের মুখে পড়েছিল শ্রীলংকা ও পাকিস্তান। ডলার সংকট, উচ্চ মূল্যস্ফীতি ও অর্থনৈতিক মন্দার মুখে পড়েছিল দেশ দুটি।

মূলধন পর্যাপ্ততা ঋণাত্মক ধারায় চলে যাওয়াকে কোনো ব্যাংকের দেউলিয়াত্বের নির্দেশক ধরা হয়। বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, দেশের প্রায় দুই ডজন ব্যাংক এখন মূলধন ঘাটতিতে রয়েছে। এ ব্যাংকগুলোর সম্মিলিত মূলধন ঘাটতির পরিমাণ ২ লাখ ৮০ হাজার কোটি টাকারও বেশি। তবে এ ঘাটতিও সঞ্চিতি সংরক্ষণে কেন্দ্রীয় ব্যাংকের নীতি ছাড়ের বদান্যতায় হয়েছে। এক্ষেত্রে নীতি ছাড় দেয়া না হলে দেশের ব্যাংক খাতের সিআরএআর ঘাটতি কয়েক গুণ বেড়ে যেত বলে জানিয়েছেন সংশ্লিষ্টরা।

কোনো দেশের ব্যাংক খাতের সম্মিলিত সিআরএআর ঋণাত্মক ধারায় চলে যাওয়াকে বিরল ঘটনা বলে মনে করছে বাংলাদেশ ব্যাংকও। এ বিষয়ে নিয়ন্ত্রক সংস্থাটির মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান বলেন, ‘আধুনিক বিশ্বের আর কোনো দেশের ব্যাংক খাতের সিআরএআর ঋণাত্মক ধারায় থাকার কথা নয়। সে অর্থে বাংলাদেশের উদাহরণটি বিরল বলা যেতেই পারে। কোনো ব্যাংকের মূলধন ঘাটতির সূত্রপাত হয় প্রভিশন ঘাটতি থেকে। আর প্রভিশন ঘাটতি তীব্র আকার ধারণ করে খেলাপি ঋণ অস্বাভাবিক আকারে বেড়ে গেলে। দেশের ব্যাংক খাতে এখন যে খেলাপি ঋণ দেখা যাচ্ছে, সেটি কোনো ব্যাংকিংয়ের ফল নয়। বরং এটি ঋণের নামে ব্যাংক লুটের বহিঃপ্রকাশ।’

আরিফ হোসেন খান আরো বলেন, ‘২০০৯ সাল-পরবর্তী সময়ে দেশের কিছু ব্যাংকে ঋণের নামে যে জালিয়াতি হয়েছে, সেগুলোকে কোনো অর্থেই ব্যাংকিং বলা যায় না। এটিকে লুট বলা যেতে পারে। এ ঋণ যারা নিয়েছে, তারা ঋণগ্রহীতা নয়, বরং লুটেরা। লুট হয়ে যাওয়া ব্যাংকগুলোর আমানতকারীদের জন্য আমরা টাকা ছাপিয়ে ধার দিতে বাধ্য হচ্ছি। কিন্তু এভাবে তো দীর্ঘদিন চলা যাবে না। এভাবে চলতে থাকলে বাংলাদেশের মূল্যস্ফীতিও জিম্বাবুয়ে কিংবা আর্জেন্টিনার পর্যায়ে পৌঁছতে পারে।’

দেশের আর্থিক খাতের সামগ্রিক পরিস্থিতি, ঝুঁকি ও স্থিতিশীলতা মূল্যায়ন করে প্রতি বছর ‘ফাইন্যান্সিয়াল স্ট্যাবিলিটি রিপোর্ট’ প্রকাশ করে বাংলাদেশ ব্যাংক। এ প্রতিবেদনের সর্বশেষ সংস্করণে দেখা যায়, ২০২৩ সাল শেষেও বাংলাদেশের ব্যাংক খাতে মূলধন পর্যাপ্ততা অনুপাত বা সিআরএআর ছিল ১১ দশমিক ৬৪ শতাংশ। কিন্তু ২০২৪ সাল শেষে এ হার এক ধাক্কায় ৩ দশমিক শূন্য ৮ শতাংশে নেমে যায়। আর গত বছর (২০২৫ সাল) শেষে সিআরএআর ঋণাত্মক ২ দশমিক ৬৪ শতাংশে নেমে আসে।

বাংলাদেশের ব্যাংক খাতে মূলধন সক্ষমতা যখন ঋণাত্মক ধারায় চলে গেছে, ঠিক তখন প্রতিবেশী দেশগুলোর ব্যাংক খাত শক্তিশালী হয়েছে। ফাইন্যান্সিয়াল স্ট্যাবিলিটি রিপোর্টের তথ্য বলছে, ২০২৩ সালে ভারতের ব্যাংক খাতে সিআরএআর ছিল ১৬ দশমিক ৮ শতাংশ। গত বছর দেশটিতে এ হার ১৭ দশমিক ২০ শতাংশে উন্নীত হয়। আর দক্ষিণ এশিয়ার দেশগুলোর মধ্যে এখন পাকিস্তানের ব্যাংক খাতের মূলধন কাঠামো সবচেয়ে শক্তিশালী। গত কয়েক বছরের আর্থিক বিপর্যয় সত্ত্বেও ২০২৩ সালে পাকিস্তানের ব্যাংক খাতে সিআরএআর ১৯ দশমিক ৭ শতাংশ ছিল। গত দুই বছরে এটি আরো বেড়ে ২০২৫ সালে দেশটির ব্যাংকগুলোর গড় সিআরএআর ২০ দশমিক ৮০ শতাংশে উন্নীত হয়।

মূলধন কাঠামোর দিক থেকে শক্তিশালী অবস্থানে আছে শ্রীলংকার ব্যাংক খাতও। গত বছর দ্বীপরাষ্ট্রটির ব্যাংক খাতে সিআরএআর ছিল ১৯ দশমিক ৪০ শতাংশ। এর আগে ২০২৩ সালেও শ্রীলংকার ব্যাংকগুলোর মূলধন পর্যাপ্ততার অনুপাত ১৮ দশমিক ৪ শতাংশ ছিল। যদিও ২০২০ সালের কভিড মহামারী-পরবর্তী সময়ে শ্রীলংকার অর্থনীতিই দেউলিয়াত্বের মুখে পড়েছিল। এর জেরে দেশটির রাজাপাকসে সরকারের পতনও ঘটেছিল। ২০২২ সালের সেপ্টেম্বরে শ্রীলংকার মূল্যস্ফীতি ঠেকেছিল রেকর্ড ৬৯ শতাংশে।

ব্যাংক নির্বাহীসহ এ খাতের নীতিনির্ধাকরা বলছেন, ক্ষমতাচ্যুত আওয়ামী লীগের টানা দেড় দশকের শাসনামলে দেশের খেলাপি ঋণ লুকিয়ে রাখা হয়েছিল। অলিগার্ক ও মাফিয়া শ্রেণীর চেয়ারম্যান-পরিচালকদের ব্যাংকে যথাযথ নিরীক্ষা হতো না। অনেক ক্ষেত্রে কেন্দ্রীয় ব্যাংকের নজরদারির অভাব ছিল। কিন্তু ২০২৪ সালের আগস্টে ছাত্র-জনতার গণ-অভ্যুত্থান-পরবর্তী সময়ে ব্যাংকগুলোর লুকানো খেলাপি ঋণ উন্মোচিত হয়েছে। ফলে খেলাপি ঋণ অস্বাভাবিক হারে বেড়ে যাওয়ার প্রভাবেই ব্যাংক খাতের সিআরএআর অল্প সময়ে ঋণাত্মক ধারায় চলে গেছে।

বিপর্যয় সত্ত্বেও দেশের বেশকিছু ব্যাংকের মূলধন সক্ষমতা শক্তিশালী অবস্থানে রয়েছে বলে জানান অ্যাসোসিয়েশন অব ব্যাংকার্স, বাংলাদেশের (এবিবি) চেয়ারম্যান মাসরুর আরেফিন। সিটি ব্যাংক পিএলসির ব্যবস্থাপনা পরিচালকের দায়িত্বে থাকা এ শীর্ষ নির্বাহী বলেন, ‘দেশে বেসরকারি খাতে এমন কিছু বড় ব্যাংকও রয়েছে, যাদের সিআরএআর ১৭-২০ শতাংশ। এ তালিকায় আমাদের সিটি ব্যাংকও রয়েছে। করপোরেট সুশাসন মেনে চলা ব্যাংকগুলো মূলধন কাঠামো শক্তিশালী করায় জোর দিয়েছে। সমস্যা হলো অনিয়ম-দুর্নীতিতে জড়ানো ব্যাংকগুলোর সিআরএআর এতটাই খারাপ অবস্থায় যে পুরো খাতকে ঋণাত্মক ধারায় নিয়ে গেছে। এ কারণে বহির্বিশ্বে বাংলাদেশের ব্যাংক খাতের ভাবমূর্তি ক্ষুণ্ন হচ্ছে। আর দেশের সামগ্রিক রেটিংও খারাপ দেখাচ্ছে।’

ব্যাংক খাতে সিআরএআর ঋণাত্মক ধারায় চলে যাওয়ার মূলে রয়েছে ক্রমবর্ধমান খেলাপি ঋণ। ২০২৪ সালের জুনেও দেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা। এটি ছিল মোট বিতরণকৃত ঋণের ১২ দশমিক ৫৬ শতাংশ। এরপর ধারাবাহিকভাবে বেড়ে ২০২৫ সালের সেপ্টেম্বরে খেলাপি ঋণের পরিমাণ ৬ লাখ ৪৪ হাজার ৫১৫ কোটি টাকায় ঠেকে। ওই সময় ব্যাংক খাতে বিতরণকৃত ঋণের ৩৫ দশমিক ৭৩ শতাংশই খেলাপির খাতায় ওঠে। গত বছরের শেষ তিন মাসে বিশেষ ছাড় দিয়ে পুনঃতফসিল করে খেলাপি ঋণ কিছুটা কমানো হয়। তবে এর পরও চলতি বছরের মার্চ শেষে খেলাপি ঋণের পরিমাণ ছিল ৫ লাখ ৮৮ হাজার ৭০৪ কোটি টাকা, যা বিতরণকৃত ঋণের ৩২ দশমিক ২৬ শতাংশ।

বাংলাদেশে ব্যাংকগুলোর বিতরণকৃত ঋণের এক-তৃতীয়াংশ খেলাপি হলেও প্রতিবেশী ভারতে এ হার এখন মাত্র ২ দশমিক ২ শতাংশ। আর পাকিস্তানে খেলাপি ঋণের হার ৫ দশমিক ৮ শতাংশে নেমে এসেছে। তিন বছর আগে দেউলিয়া হয়ে পড়া শ্রীলংকায়ও খেলাপি ঋণের হার এক অংকের ঘরে সীমাবদ্ধ।

দেশের ব্যাংকগুলোর মূলধন পর্যাপ্ততা কতটা নাজুক পরিস্থিতিতে পড়েছে, সেটি রাষ্ট্রায়ত্ত জনতা ব্যাংকের আর্থিক প্রতিবেদনে ফুটে উঠেছে। গত বছর শেষে সরকারের মালিকানাধীন এ ব্যাংকের প্রকৃত মূলধন ঘাটতির পরিমাণ ৬৪ হাজার ৪০৬ কোটি টাকায় ঠেকেছে, যা পদ্মা সেতু নির্মাণ ব্যয়েরও প্রায় দ্বিগুণ। আর সঞ্চিতি সংরক্ষণে নীতি ছাড় দেয়া না হলে ইসলামী ব্যাংক বাংলাদেশ পিএলসির মূলধন ঘাটতি ছাড়াবে ৭০ হাজার কোটি টাকারও বেশি। একইভাবে সম্মিলিত ইসলামী ব্যাংকে একীভূত হতে যাওয়া শরিয়াহভিত্তিক পাঁচ ব্যাংকের মূলধন ঘাটতিও দেড় লাখ কোটি টাকার বেশি হবে।

ব্যাংক খাতের বিদ্যমান মূলধন ঘাটতি ও সিআরএআর ঋণাত্মক ধারায় চলে যাওয়াকে ‘ভয়ংকর’ বলে মন্তব্য করেছেন সাবেক অর্থ সচিব ও সোনালী ব্যাংকের সাবেক চেয়ারম্যান মোহাম্মদ মুসলিম চৌধুরী। তিনি বলেন, ‘পরিস্থিতি খুবই খারাপ। আধুনিক ব্যাংকিং ব্যবস্থার এ যুগে কোনো দেশে সিআরএআর ঋণাত্মক ধারায় চলে যাওয়ার ঘটনাটি অস্বাভাবিক ও অকল্পনীয়। এ পরিস্থিতি নিয়ে কোনো মন্তব্য করাও অর্থহীন। সরকার ও বাংলাদেশ ব্যাংক বিষয়টি যথাযথ গুরুত্ব দিয়ে দেখুক, এ আহ্বান থাকল।’

প্রসঙ্গত, আর্থিক দুর্যোগ কিংবা পতনোন্মুখ ব্যাংকের আপৎকালীন ক্ষতি সামাল দেয়ার জন্য আন্তর্জাতিকভাবে ব্যাসেল-৩-এর নীতি প্রবর্তন করা হয়। এ নীতির উদ্দেশ্য ছিল, বিপর্যয়ের সময়েও ব্যাংক যাতে নিজের মূলধনে চলতে পারে সেটি নিশ্চিত করা। বিশ্বের উন্নত দেশগুলোতে বহু আগেই এ নীতি চর্চিত হয়ে আসছে। আর বাংলাদেশের ব্যাংক খাতে ২০১৫ সালে চালু হওয়া এ ব্যাসেল বাস্তবায়নের সীমা ধরা হয়েছিল ২০১৯ সাল পর্যন্ত। এ নীতি অনুযায়ী, ব্যাংকগুলো ঝুঁকিভিত্তিক সম্পদের বিপরীতে সাড়ে ১২ শতাংশ হারে মূলধন সংরক্ষণ করার কথা। কিন্তু বাংলাদেশে এ মূলধন পর্যাপ্ততার হার এখন ঋণাত্মক ধারায়।

সূত্র : বণিক বার্তা।